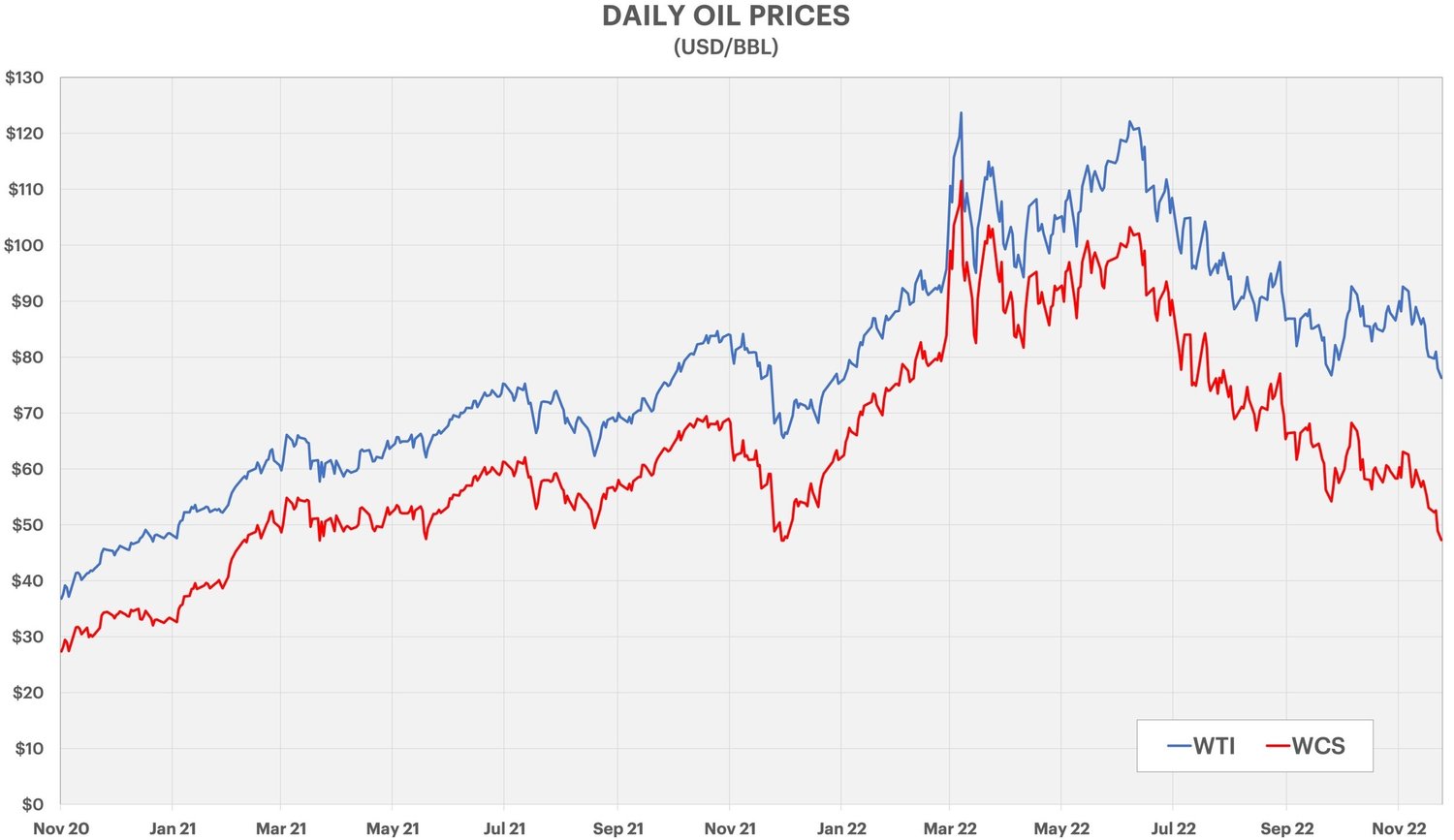

अल्बर्टाचा हेवी ऑइल बेंचमार्क, वेस्टर्न कॅनेडियन सिलेक्ट (WCS), गेल्या वर्षाच्या अखेरीस प्रथमच US$50 प्रति बॅरल खाली आठवडा संपला.2022 च्या नवीन नीचांकीला काही अंशी तेलाच्या किमती कमी करण्यासाठी दोष दिला जातो, परंतु मुख्यतः कॅनेडियन जड तेलाच्या विभेदकतेच्या विस्तारामुळे.

ओपेक+ रॅली फिजल्स

2022 च्या उत्तरार्धात तेलाच्या किमती सातत्याने घसरत आहेत. OPEC+ ने उत्पादन कोटा 2 दशलक्ष bbl/दिवस कमी करण्यासाठी निवडल्यानंतर ऑक्टोबरच्या सुरूवातीला किमतींना थोडासा दणका बसला.OPEC च्या प्रमुख सदस्यांमध्ये सुरू असलेल्या पुरवठ्यातील व्यत्ययांमुळे वास्तविक घट 1 दशलक्ष bbl/दिवसाच्या जवळपास होती.

मंद होत चाललेल्या जागतिक अर्थव्यवस्थेच्या चिन्हांनी यातील बहुतेक नफा मिटवला आहे.WTI ने आठवड्याचा शेवट US$76 प्रति बॅरलवर केला, जूनमधील US$120 पेक्षा खाली.OPEC आता म्हणते की ते चौथ्या तिमाहीत जास्त पुरवठा केलेले बाजार पाहत आहे आणि त्यांच्या आगामी 4 डिसेंबरच्या बैठकीत कोटा वाढवण्याची शक्यता नाही.

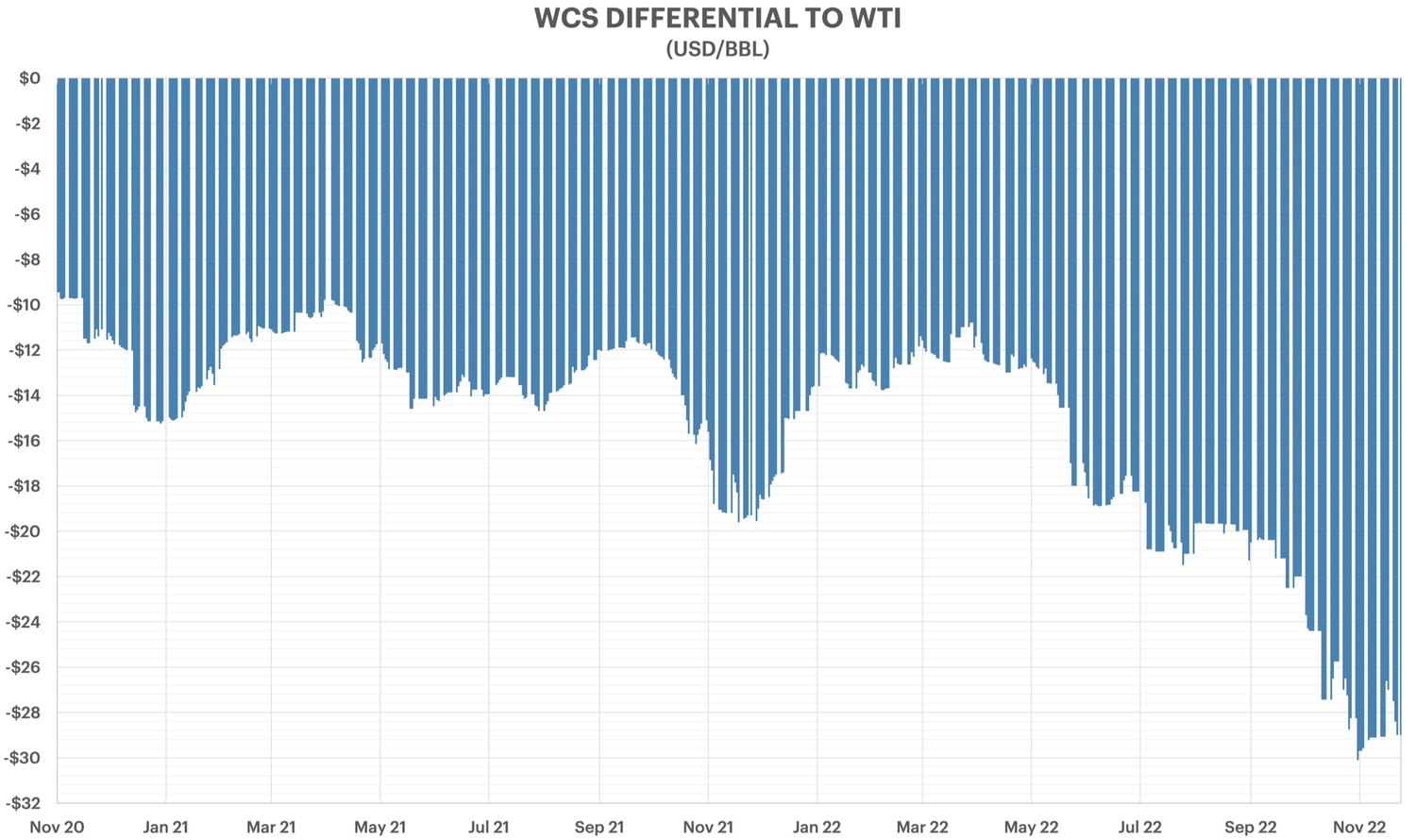

WCS सवलत

सर्व क्रूड बेंचमार्क नोव्हेंबरच्या सुरुवातीच्या उच्चांकावरून खाली आले असताना, WCS ला त्याच्या सवलतीचा WTI वर विस्तार झाल्यामुळे सर्वात जास्त नुकसान झाले आहे.

हिवाळ्यात तेलाच्या किमती आणि फरक कमीत कमी अनुकूल असतात, जेव्हा तेलाची मागणी सर्वात कमकुवत असते.तथापि, 2019 च्या कपात आदेशानंतर या वर्षीच्या सवलती सर्वात जास्त आहेत, बहुधा निर्यात पाइपलाइनवर गर्दी परत आल्याने.

वेस्टर्न कॅनडाचे पाइपलाइन नेटवर्क 2021 मध्ये संपले आणि एनब्रिजचा लाइन 3 रिप्लेसमेंट प्रकल्प ऑक्टोबर 2021 मध्ये पूर्ण झाल्याबद्दल धन्यवाद. TC एनर्जीने त्याच्या कीस्टोन पाइपलाइनचा 50,000 bbl/दिवस विस्तार पूर्ण केला आहे ज्याने अतिरिक्त जागा जोडली आहे.परिष्कृत उत्पादने वगळता क्रूड निर्यात क्षमता अंदाजे ४.० दशलक्ष bbl/दिवस आहे.

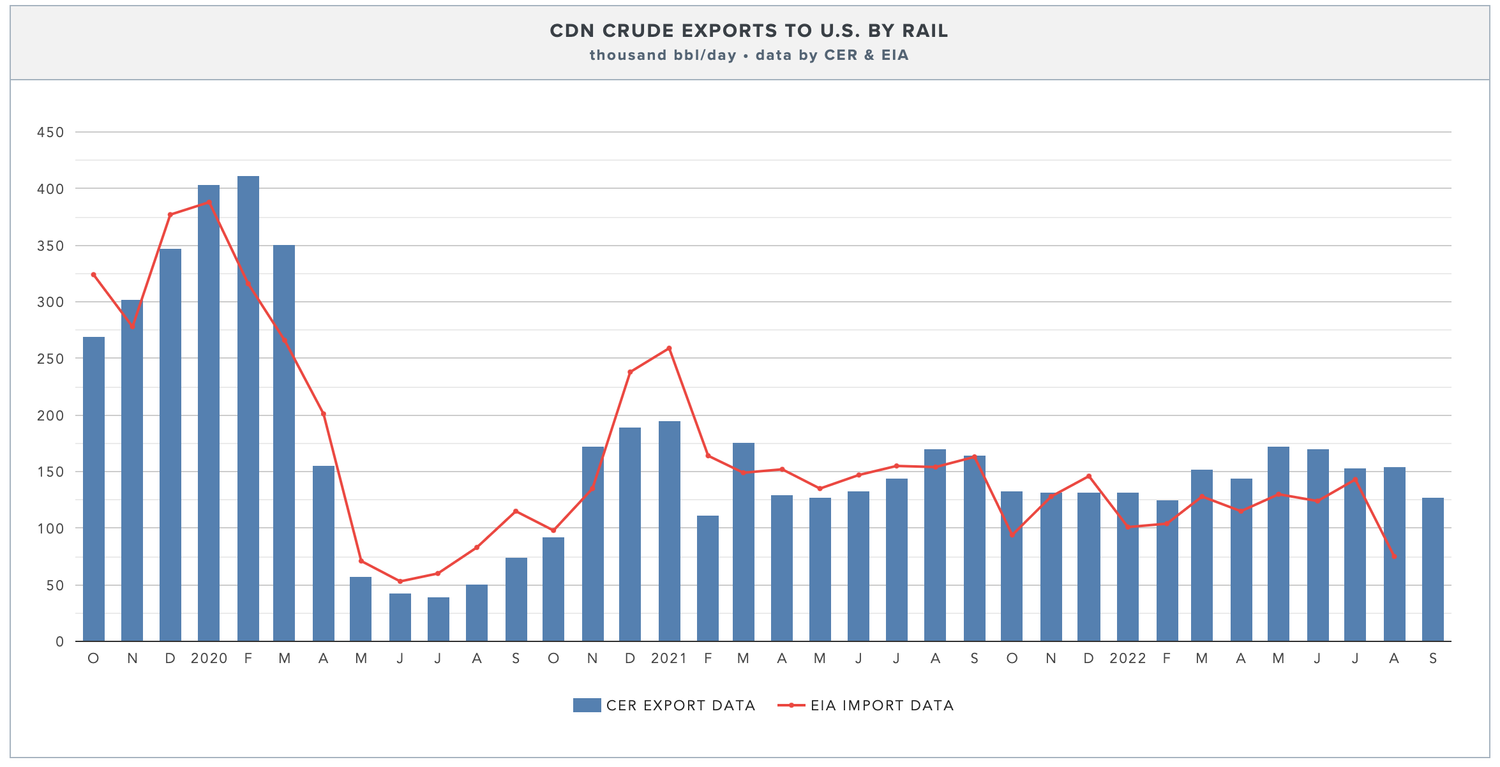

जरी रेल्वे वाहतुकीने आपली चमक गमावली असली तरी, ते अजूनही सुमारे 125,000 bb/दिवस क्रूड निर्यात करते, जे गेल्या वर्षीच्या सरासरीपेक्षा थोडे बदलले आहे.

त्यामुळे काय बदलले आहे?

हे वर्ष ऑइल सँड ऑपरेटर्ससाठी देखभाल-निहाय खूप व्यस्त असल्याचे सिद्ध झाले आहे, अंशतः साथीच्या आजाराच्या काळात शटडाउन पुढे ढकलल्यामुळे.2022 पर्यंत, एनब्रिजची मेनलाइन, जी कॅनडाच्या क्रूड निर्यातीपैकी दोन तृतीयांश वाहतूक करते, पुरवठा कमी झाल्यामुळे क्षमतेपेक्षा कमी काम करत होती.

परंतु त्यानंतर हा कल उलटला आहे आणि चौथ्या तिमाहीत उत्पादनात लक्षणीय वाढ झाली आहे.विशेषतः बिटुमेन उत्पादन, जे अक्षरशः सर्व यूएसला निर्यात केले जाते, 2022 मध्ये नवीन विक्रमी उच्च पातळीवर बाहेर पडण्याची अपेक्षा आहे.डिलबिटचा पुरवठा गेल्या वर्षीच्या त्याच वेळेच्या तुलनेत या डिसेंबरमध्ये 300,000 bbl/दिवस जास्त असण्याचा अंदाज आहे, जेव्हा WCS सूट फक्त US$15 प्रति बॅरल होती.

एन्ब्रिज आता म्हणते की त्याची मेनलाइन डिसेंबरमध्ये विभाजित केली जाईल, याचा अर्थ काही उत्पादकांना पर्याय शोधण्याची आवश्यकता असेल.मेनलाइनची क्रूड निर्यात क्षमता 3.1 दशलक्ष bbl/दिवस आहे, सुमारे 2.3 दशलक्ष bbl/दिवस हे जड तेल शिपर्ससाठी राखीव आहे.

पुढील वर्षी फारच कमी देखभाल आउटेजची योजना आखली जात आहे, याचा अर्थ 2023 हे तेल वाळूसाठी आणखी एक विक्रमी वर्ष असेल.ट्रान्स माउंटन विस्तार प्रकल्प चौथ्या तिमाहीपर्यंत सेवेत ठेवला जाणार नाही, जे कदाचित त्या अतिरिक्त बॅरल्स स्टोरेज टाक्यांमध्ये किंवा रेल्वेगाड्यांना पाठवेल.

ऑइल सॅन्ड्समधील कोणतेही मोठे व्यत्यय, किंवा कपाती कोटा परत करणे वगळता, सर्व रस्ते 2023 मध्ये विस्तृत सवलतीकडे निर्देश करतात.